{kind=link}

每年夏秋,台风都会如期而至。

对普通人来说,台风意味着大风、暴雨和出行不便;但对正在快速发展的海上风电行业来说,台风不仅是一次天气过程,更可能意味着设备停机、结构受损,甚至带来千万级乃至更高规模的经济损失。

在2024年超强台风“摩羯”(Yagi)影响期间,海南文昌一海上风电项目多台风机遭受严重破坏,部分机组出现倒塌或严重损毁情况。

图片来源:腾讯网

那问题来了:

我们到底怎么知道,一场台风会带来多大损失?

答案不是“经验判断”,而是一套越来越成熟的工具——海上风电台风灾损模型(Offshore Wind Typhoon Catastrophe Model)

台风,其实可以“被模拟”

虽然台风看似随机,但在模型中,它是一类可以通过物理约束的随机过程进行大量模拟的自然事件。

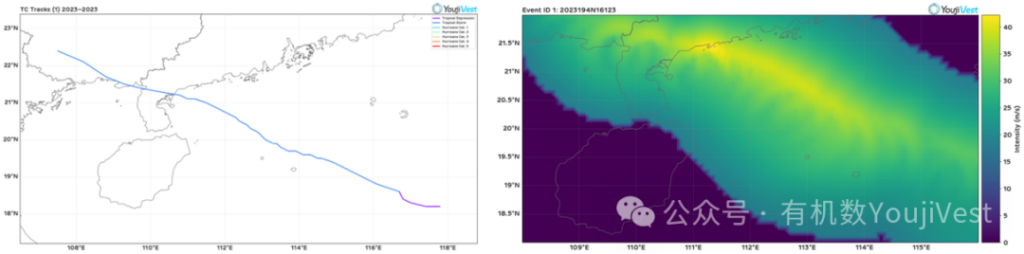

在灾害事件生成方面,有机数模型以西太平洋(WP)区域1945–2025年的历史台风数据(IBTrACS)为基础,通过对历史路径、强度等关键参数进行随机扰动,生成数十万条模拟台风样本,从而构建覆盖多种可能情景的“扰动台风集合”。

在时间维度上,有机数模型假设每年台风发生数量服从泊松分布,其参数由历史观测数据统计得到。在此基础上,从模拟台风样本中按年抽取对应数量的台风事件,并进行多次迭代,最终构建形成约1万年尺度的台风灾害事件集合。

台风样本轨迹及生成的台风风场

从台风到风机:风险是如何传导的?

如果说第一步是在回答“会来什么样的台风”,那么第二步要解决的问题是:

如何将“台风”转化为“风机所承受的真实风环境”。

通过风场模型,可以计算风电场范围内的:

-

风机轮毂高度风速

-

极端风速分布

-

阵风与湍流特征

海上风电由于缺乏地形遮挡,往往直接暴露在台风最强风圈之中,这使得风速计算的精度对最终结果具有决定性影响。

风机会不会坏,取决于一条曲线

当风速被模拟出来之后,下一个关键问题是:这些风机会不会受损?

这一问题通常通过易损性曲线(Vulnerability Curve)来描述,即刻画在不同风速条件下,风机发生损伤的概率及对应的损失比例关系。

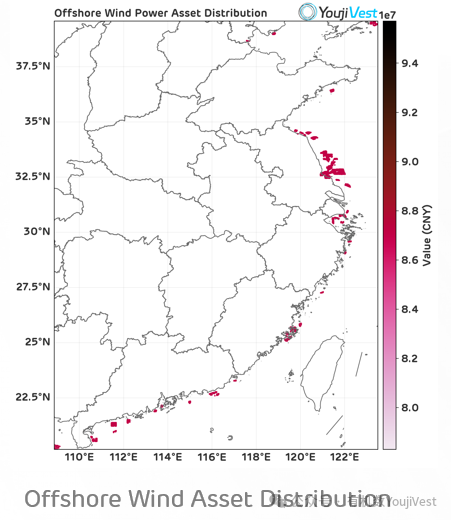

从模型结构来看,海上风电场不再被视为一个整体,而是被拆解为具体的资产单元进行精细化刻画,包括:

-

风机的地理位置(经纬度)

-

单机容量(MW)

-

基础结构类型(如单桩、导管架、漂浮式等

-

抗台风设计等级

海上风电风场分布图

这些信息共同决定了一点:同一场台风作用下,不同位置的风机,实际承受的风速并不相同。

也就是说,台风风险在空间上是非均匀分布的,风电场内部存在显著的“差异化暴露”。

在此基础上,有机数基于风电机型的动力学特性,对不同类型机组的抗风响应机制进行建模,综合考虑结构形式、材料刚度以及气动控制策略等参数,为不同类别的风机构建差异化的易损性函数曲线。

同时,模型遵循相关行业标准体系,对不同抗台风设计等级(如I类 vs. S类特殊抗台风区域)进行参数校准与曲线调整,使不同设计水平的风机在极端风环境下的损失响应能够被合理区分与量化。

通过这一过程,模型有机数实现了从“风速输入”到“损失输出”的关键桥梁,使风机损伤不再是经验判断,而是可以通过函数关系进行系统刻画的结果。

从“物理损伤”到“价值损失”

在有机数模型中,每一台风机首先会根据其所在位置的风速结果,结合易损性曲线,得到一个对应的损失比例。这个比例本质上描述的是:在当前台风情景下,该风机可能损坏的程度。随后,这一比例会与风机的资产价值(通常以重置成本或投资成本计)相结合,从而计算出单机的价值损失。

在此基础上,模型进一步将所有风机的损失进行空间汇总,形成单个风电场的整体损失评估结果,并可扩展至区域尺度的累计损失分析。

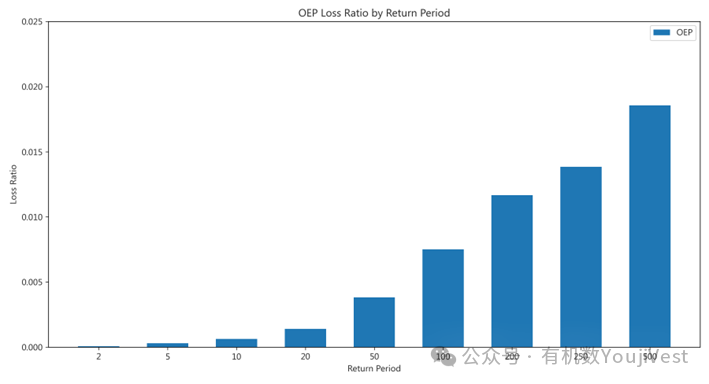

这一过程并不是一次性计算,而是基于大量台风情景的重复模拟结果。在模型中,会生成数以万计的台风路径与强度组合,并逐一计算对应的损失结果,从而形成完整的损失分布。最终,模型可输出:

-

平均年损失(Average Annual Loss, AAL)

-

不同重现期损失(如10年、50年、100年一遇情景)

-

损失概率分布曲线

这些指标共同构成了海上风电台风风险的“量化语言”。

YoujiVest海上风电不同重现期损失率

结语:为什么要做台风灾损模型?

从台风路径模拟,到风场风速计算,再到风机损伤与价值损失评估,海上风电台风灾损模型本质上完成了一件重要的事情:

将“不可控的自然灾害”,转化为“可计算的风险结果”。

在这一过程中,台风不再只是一个天气事件,而是一组可以被模拟、被统计、被量化的风险情景;风机也不再是孤立的设备,而是嵌入在风险网络中的资产单元。

对于保险公司而言,这类模型的核心价值在于重构海上风电台风风险的定价基础。相较于传统依赖历史赔付数据的经验定价方式,灾损模型通过物理机制与情景模拟,将不同项目的风险暴露差异进行量化表达,使承保定价、风险筛选与组合管理更加精细化与前瞻化,从而提升整体风险识别与承保效率。

随着海上风电规模扩大及极端天气不确定性增强,这类模型将在保险定价与风险管理中的作用持续提升,推动行业从依赖经验判断转向基于模型的量化分析,实现从“被动承担风险”向“主动管理风险”的转变。

从更本质的层面看,海上风电台风灾损模型所回答的,不仅是“会损失多少”,更是保险行业如何在气候变化背景下更科学地刻画风险、定价风险,并实现风险的系统化分散与管理。