{kind=link}

背景

气候变化带来的极端天气、海平面上升和碳政策调整,正在深刻影响全球经济。金融机构发现,传统风险评估方法已无法应对气候变化的长期性和不确定性——一场飓风可能导致债券违约,一项碳税政策可能使煤电资产价值缩水。

为量化这些风险,气候情景分析成为必不可少的工具,它通过模拟不同温升路径下的未来场景(如1.5°C低碳转型或3°C高排放情景),帮助机构评估物理风险(如洪水对房地产的影响)和转型风险(如新能源政策对石油股票的冲击)。

情景分析面临的挑战

气候分析情景的必要性在当前全球变暖背景下显得尤为突出。对投资者而言,沿海地产因洪涝贬值、农业因高温减产等气候相关财务风险正变得难以忽视,这要求我们必须建立科学的风险评估体系。然而,当前气候风险管理面临多重挑战:数据缺失使新兴市场供应链风险难以量化,复杂的建模需求抬高了中小企业参与门槛,气候风险的长期性与企业短期决策周期存在根本性矛盾。

更棘手的是,政策转型等非物理风险仍缺乏标准化评估框架,导致企业高管层认知不足、应对滞后。尽管NGFS等国际机构提供了分析工具,但评估方法的碎片化仍在阻碍形成有效的风险管理决策。因此,构建统一、可操作的气候风险管理体系,已成为企业规避资产减值、把握低碳转型机遇的战略必需。

常用的气候情景分析的框架

NGFS (Network for Greening the Financial System) 是由全球100余家央行与金融监管机构联合制定的气候风险评估工具,它通过8种未来可能的气候政策情景,帮助金融机构预判气候变化带来的经济影响。这些情景就像不同的”未来剧本”:从最悲观的”完全不采取气候政策”(导致全球升温超4℃),到逐步加强减排的”2℃温控目标”,再到最严格的”全球统一碳税”方案(实现1.5℃目标)。

每个情景都测算了对经济的具体影响,比如极端天气造成的损失、碳价上涨对行业的冲击等。最新版本还优化了暴雨、高温等灾害的预测数据,并预计到2035年碳价可能涨到300美元/吨。这套监管导向的标准已成为金融机构的压力测试基准。

而SSP-RCP则是联合国政府间气候变化专门委员会(IPCC)主导开发的一套”未来情景模拟系统”,用来预测不同发展模式下全球气候的变化情况。这个系统包含两个关键部分:

-

社会发展路径(SSP):

描述未来世界可能出现的5种发展道路,从最环保的可持续发展(SSP1)到最依赖化石能源的高碳发展(SSP5);

-

排放情景(RCP):

设定4种不同的碳排放水平,从严格减排(RCP2.6)到放任排放(RCP8.5)。

通过组合不同的社会发展路径和排放情景,科学家可以模拟出各种可能的未来气候状况,比如:如果世界走可持续发展道路并严格减排(SSP1+RCP2.6),气候会如何变化;如果继续依赖化石燃料且不控制排放(SSP5+RCP8.5),又会带来怎样的影响。

这套系统就像气候预测的”导航仪”,帮助各国政府和企业了解不同选择可能带来的气候风险,为制定应对策略提供科学依据。目前全球气候研究和政策制定都在使用这个框架。这套科学导向的模型,已成为物理风险评估的国际基准。

创新解决方案:

有机数气候情景分析工具

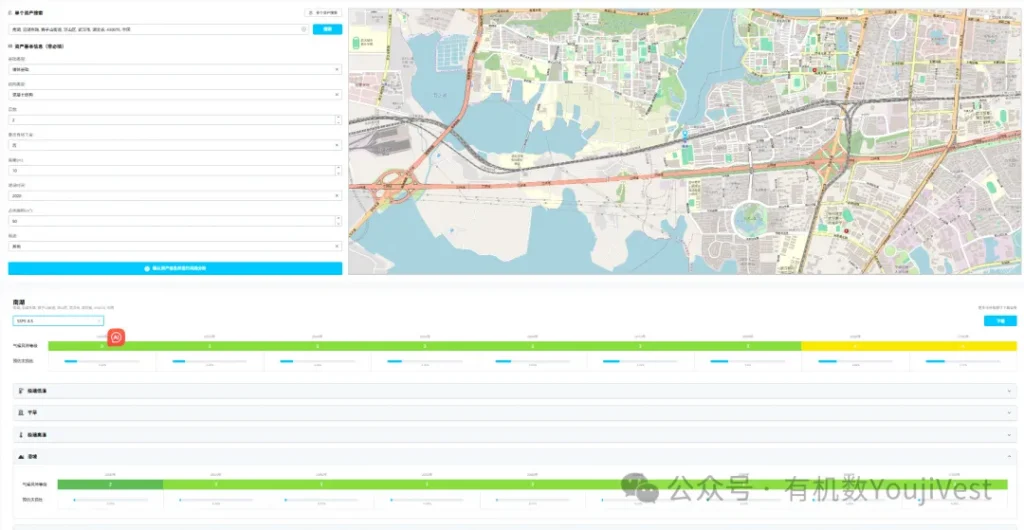

YoujiCRMS通过NGFS与SSP-RCP的耦合建模,解决了单一场景体系的局限性,提供全面的风险评估方案,可精准定位所有上市公司及发债主体下属子公司运营地的气候风险,空间精度达单栋建筑物级别的5×5米网格。

这个模型能同时测算两种风险:一是转型风险,比如碳价调整等政策变化带来的影响;二是物理风险,是由于气候灾害造成的损失,比如极端天气事件。它既考虑未来30年的政策影响,也预测到本世纪末的气候变化趋势。

在实际应用中,有机数已深入参与香港金融管理局以及美联储指引的银行气候风险压力测试等工作,其应用价值已在多个领域得到验证。

在银行业实践中,气候情景分析工具可以通过压力测试评估温升情景对抵押资产价值的冲击,如模拟2℃以下升温情景下,石油煤炭等资源型企业的需求大幅降低对资本充足率的影响,或极端天气事件(如洪水、野火)对抵押贷款和企业贷款造成的潜在损失比例。

欧洲央行气候压力测试显示在温室世界情景下,物理风险导致的潜在损失会持续增加,到本世纪中叶可能达到系统性风险水平。许多银行的物理风险损失可能超过其年度利润,促使银行调整风险权重、提高拨备或限制高风险区域信贷敞口。

保险行业同样受益于这一先进建模方法。保险机构可运用有机数气候风险分析模型量化台风、洪水等多灾种耦合概率,动态优化巨灾保险定价策略,同时通过气候衍生品如巨灾债券来转移尾部风险,确保承保能力与偿付能力充足。

对于资产管理机构而言,基于气候情景压力测试的风险因子量化模型可以帮助机构科学应对资产组合的气候风险。模型将灾害概率、损失曲线与收益率匹配,帮助机构构建气候抗压投资组合,同时满足监管机构的气候风险披露要求。巨灾债券市场的扩大也将给基金管理者提供更多风险分散工具。

从银行资本管理到保险产品定价,再到资管工具创新,YoujiCRMS正在重塑金融业应对气候风险的范式。随着监管要求的不断提高和市场认知的持续深化,这种整合政策转型与物理风险的综合分析方法,必将成为金融机构不可或缺的风险管理基础设施。其广泛应用不仅提升了单个机构的抗风险能力,更有助于增强整个金融体系应对气候变化的韧性。

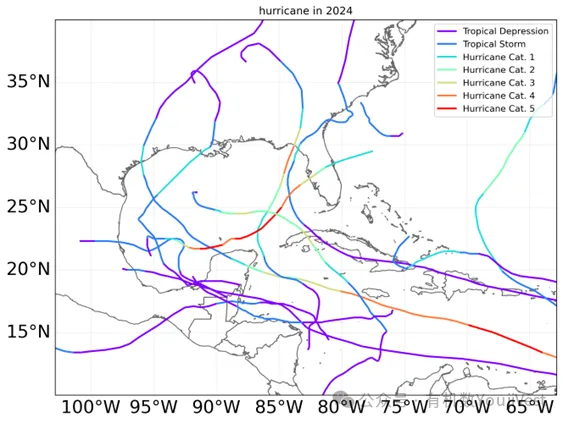

图1. 台风历史轨迹图

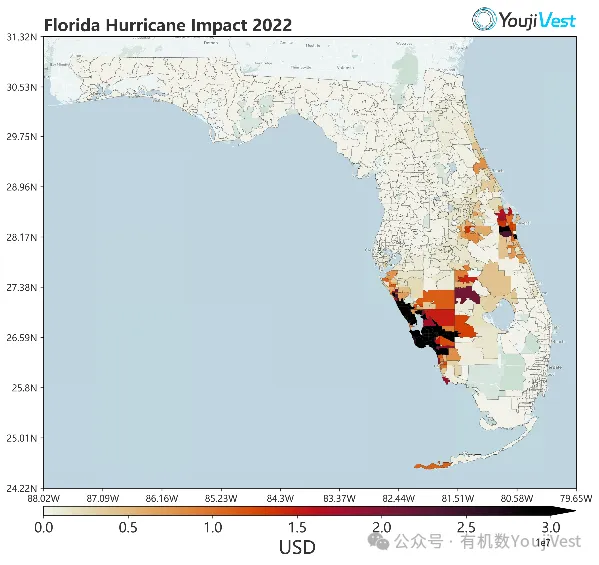

图2. CRMS测算的台风灾损图

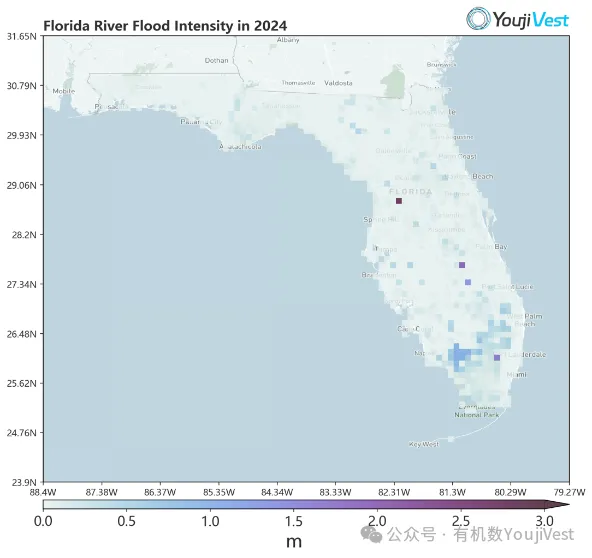

图3. CRMS模拟的洪水灾害强度图

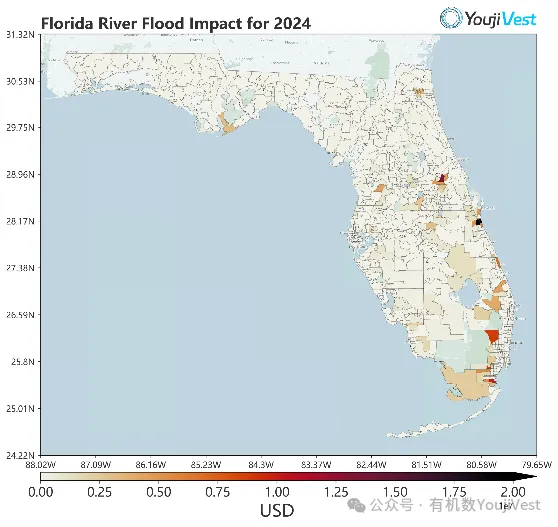

图4. CRMS测算的洪水灾损图

图5. 某矿业公司子公司气候风险分布图

图6. 全球高精度气候风险测算平台